Le terme « prestation de service » désigne une activité qui ne concerne aucune livraison de biens matériels tangibles, mais une compétence particulière exécutée par le prestataire moyennant une rémunération. La TVA applicable aux prestations de services réalisées par un prestataire français suit les règles de la Directive 2006/112/CE (consolidée au 01/01/2020) et ses modalités d’application.

Le règlement de la TVA d’une prestation de service doit obligatoirement se faire dans le pays du client. Par exemple, une entreprise française vendant des services à un client en Allemagne, doit payer la TVA au taux allemand. Pour ce faire, le marchand doit identifier le pays destinataire de la prestation. CentralPay permet de le déterminer en se basant sur :

- card_country = le pays d’émission de la carte

- card_region = la zone d’émission de la carte (UE, hors UE)

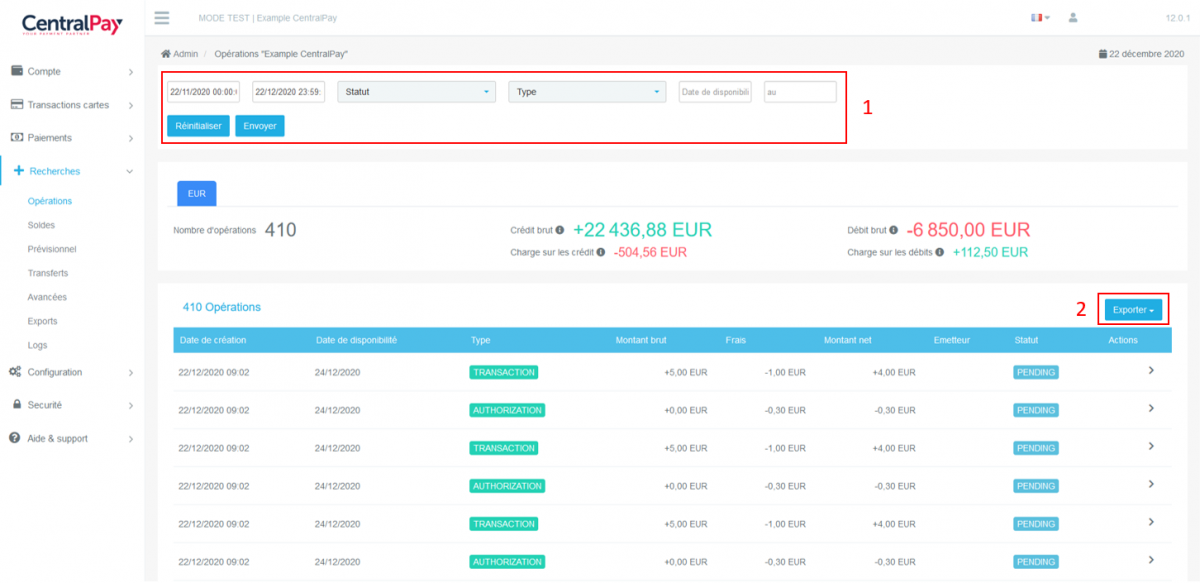

Ces deux informations sont disponibles après export des opérations du compte. Pour y accéder, le marchand doit au préalable effectuer une recherche dans les opérations, puis exporter les résultats (sous CSV, EXCEL, ou JSON).

Dans le rapport exporté, le détail de chaque opération est représenté sous forme de lignes de tableur. Les informations concernant le « card_country » et « card_region » sont donc facilement repérable pour chaque transaction. L’objectif est de faciliter le rapprochement des factures ou toute autre élément de facturation.